毎日、朝早くから満員電車に揺られて会社にいき、夜遅くまで上司のパワハラに耐えながら、汗水垂らして働く我らサラリーマン。

だが、それだけ働き続けても、一向に生活が楽になっていく予兆も見られない。

巷では、過去最高益を記録する企業も多く、日本経済は一時期の厳しい低迷期を抜けて、徐々にではあるが回復の兆しが見え始めているとマスコミも騒いでいる。

雇用環境を見ても、人材不足に悩む企業がこぞって求人を出すも、人が集まらず苦労するほどに有効求人倍率の改善も見て取れる。

そんな好況にあるはずなのに、なぜか我々の給与の額面はほとんど上がることもなく、年収の上がり幅もここ数年は微々たるもの。会社が儲かっているなら、もっと給料くれてもいいんじゃないか。

そんな不満の一方で、それでも毎月決まったお給料をもらえれるだけマシかもしれないと、ある意味諦めの気持ちの中で、忙しい毎日に忙殺されているのではないだろうか。

ただ、毎年のように真綿で首を絞められるように、少しづつ生活のゆとりが消えていく現実。

「微々たるものとはいえ、給料も徐々には上がっているし、妻もパートで働いて世帯収入は明らかに増えているはずなのになぜ?」そう思っている人も少なくないのではないだろうか。

そう、あなたのその感覚は間違っていないのだ。

それは、我々が知らないうちに搾取の対象とされてしまっているにもかかわらず、その事実に気づいていないからなのである。

今回は、「サラリーマンが必死に努力して働いても豊かになれない理由」について、じっくり書いてみたいと思う。

1.サラリーマン受難の時代

歴史的に見ても、現在はサラリーマンにとってもっとも受難の時代である。サラリーマンの給与所得は低迷している。それはあなたも実感していることだろう。

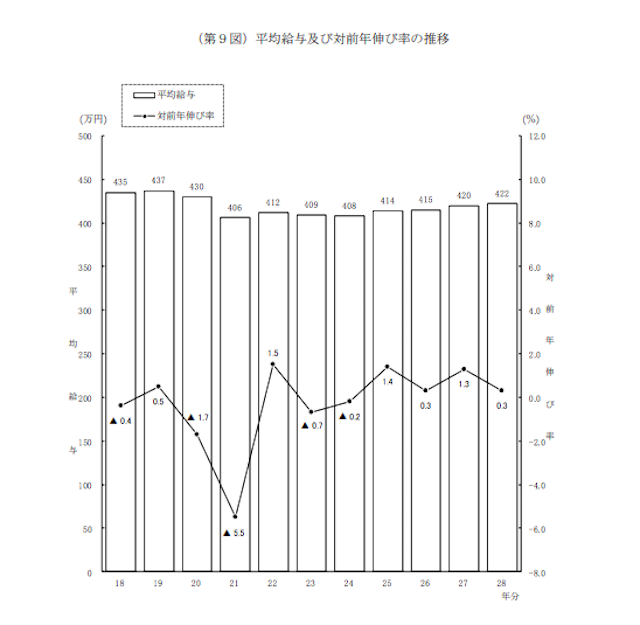

実際に、近年のサラリーマンの平均給与を示したデータがある。

これだけ見ると、わずかではあるが年を追うごとに給与金額は増加しているようにも見える。それでもせいぜい2−3万円程度の寂しい額だ。

実際、サラリーマンの平均給与所得がピークだった平成9年は467万円だったことを考えれば、その後の経済成長率などを加味しても、我々の実感としての収入の減退感は否めないと言ったところだろう。

現在の日本株式相場は2万円を超える状況にあり、日本の多くの企業が過去最高益を更新するような状況にある、

サラリーマンの給料も、現在の低水準から脱して、増加傾向に転じるのではないかと期待するかもしれないが、その予想は極めて楽観的と言わざるえない。

なぜなら、これからサラリーマンを取り巻く環境はさらに厳しく、シビアになっていくからだ。その理由をいくつかあげてみよう。

2.子育て世帯を取り巻く環境の悪化

まずは、子育て世代をクローズアップしてみよう。

世の中、少子高齢かが進んで久しいが、その歯止めをかけるための施策、支援制度はなかなか前進していない状況だ。

まず、実質可処分所得は、ここ数年のうちにもあらゆる世帯においてマイナスに陥っている。

例えば、子供の小さい世帯年収1000万円の共働き夫婦の状況を見ても、2011年の実質可分所得を0とすると、2015年にはマイナス35万円、2018年にはマイナス50万円となっている。

世帯年収1000万円といえば立派な収入だが、そんな家庭でも、月に4万円の減収である。家計に与えるダメージはかなりのものだろう。

妻が年収100万円程度のパートタイマーであったら、月収の半分がタダ働きということになる計算だ。

当然、世帯年収1000万円で、片働きの世帯でも、負担は重い。

2012年からは、児童手当の支給制限がもうけられ、年収960万円を超える所得の世帯には児童手当の支給額は減額された。

同世帯については、2014年から2015年いかけての実質可分所得の減少額は月額5万円以上になったといる。

ちなみに、一般的なサラリーマンの平均給料に近い世帯年収が500万円の片働き世帯では、実質可処分所得は4.38万円の減額、年収300万円の片働き世帯だと、3.28万円の減額である。

もはや、パパのお小遣いを減らしてどうなる金額ではない。

これだけ使えるお金を減らされて、子供を増やせって言われても、そりゃ無理でしょ。。。。

3.高齢者の今後の見通しはさらに厳しいものに

それでは子育てとタイマン張るレベルで心配な、高齢者となった後の収支についてはどうだろう。

介護保険制度が改定され、2015年からは一定以上の所得がある高齢者の介護サービス自己負担額は1割から2割に引き上げられた。

一気に倍である。。。

ちなみに、ここでいう「一定以上の所得」というのは、年間の所得が160万円以上であることだ。年金収入は120万円分が控除されるため、実際には年間280万円以上の年金収入がある人は2割負担になったわけだ。

この年金収入には、企業年金、確定拠出年金からの収入、遺族年金、障害年金も含まれる。

年間280万円といえば、月額で約23万円。それだけ聞けば、まあまあの金額だが、生活費に住民税などの税金、年食ってくれば毎月結構な医療費なども必要だろう。

住宅ローンが残っていたりしたら、もはやジ・エンドレベルだ。

若いうちに必死に買ったマイホームがあっても、年金以外は無収入になってしまうと、相当厳しい。

自宅が資産と言いながら、その頃には修繕やバリアフリーリフォームなども考える必要があるだろうし、実は自宅は資産ではなく負債になっているなんていうこともありうる。

ロバートキヨサキがヘラヘラ笑っている顔が目に浮かぶようだ。。。

4.103万円の壁と130万円の壁

さらに追い打ちをかけるように我々の生活を脅かしつつあるのがこれ「配偶者控除」の消滅危機である。

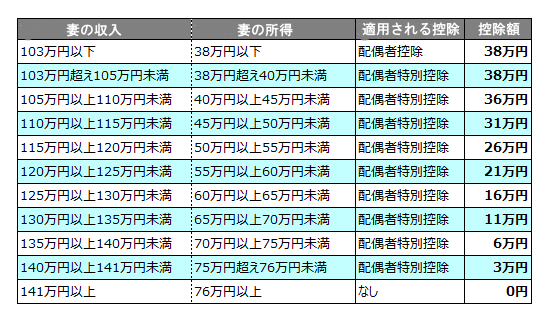

よく、妻のパート収入は103万円以内にした方がいいという話は聞いたことがあるだろう。

でも、これ実際にどのような仕組みになっているのかは「よくわからん」という人は多い。

103万円というのはつまり、こういうことだ。

妻がパートで働く際には、給料収入から給与所得控除の65万円と基礎控除38万円を差し引いて所得税を計算することができる。つまり、給与が2つの控除の合計である103万円以内であれば、妻に税金(所得税)がかからない。

なぜなら、妻の所得計算が

103万円(年間収入)ー103万円(給与所得控除と基礎控除の合計金額)=0円(税金を計算するための所得金額)

この配偶者控除は、夫にとっても節税効果が大きい。妻の収入が103万円以内であれば夫の所得税は給与所得から配偶者控除の38万円を差し引くことができるからだ。

要するに、妻のパート収入が103万円以内であれば、妻には所得税がかからず、扶養者である夫の税金も安くなるわけである。

これがいわゆる「103万円の壁」なのだが、それが今、我々になんの相談もなく政府の方針により、まさに消滅しようとしているのである。

これはどういうことか。

2017年までは、妻の収入が103万円を超えても、夫の給与所得から配偶者控除の38万円が引けなくなるから、その分、税金がグンと多くなってしまうのかといえば、実はそうではなかった。

それは配偶者控除の代わりに、配偶者特別控除というものが適用されたからだ。名前は似ているが、この2つは別物である。

2017年までの妻の収入が103万円を超えた場合でも、急に夫の所得税が増えることがないように段階を踏んで控除額が減っていく「配偶者特別控除」(最高38万円)というものがあったのだ。

配偶者控除と配偶者特別控除により、夫の所得から控除できる金額は表のとおりであった。

※配偶者特別控除は、夫の合計所得金額が1000万円を超えている場合(おおむね年収1230万円程度)は適用されない。まあ、そんだけもらってりゃいいか。。。

それが、2018年から前記の「配偶者控除」が適用される年収が103万円から150万円に変わった。

つまり、妻の年収が150万円までなら、夫の所得から配偶者控除(38万円控除)ができるようになったわけである。150万円を超えても201万円までなら、配偶者特別控除(上の表の通り、妻の収入が上がっても、控除額が36万円から0円に徐々に減額)も受けられる。

※ただし、夫の年収が1,120万円を超えると配偶者控除は徐々に減額されて、1,220万円以上になると配偶者控除はゼロになる。

これが、配偶者控除の実態だ。

次に、登場するのが「130万円の壁」だ。夫が会社員や公務員の場合、妻の年収が130万円以内であれば、妻の健康保険や厚生年金は夫の被扶養者となることで保険料を負担する必要がない。

負担しないでも、夫の健康保険に扶養家族として加入して、国民年金は保険料不要のよく聞く「第3号被保険者」となることができるというものだ。

だが、この「130万円の壁」についても見直しの動きがある。もしこれら全てが撤廃になり、夫の扶養から外されてしまえば、妻は即、健康保険料や国民年金保険料を自己負担しなければならない。

その額は、国民健康保険料は自治体によって異なるが、平均すると月に5000円程度。国民年金保険料は月額1万円6260円なので、両者を合わせると年間で約24万円。パートで得られる収入から考えれば、かなり厳しい負担になる。

5.住民税と社会保険料のアップ

消費増税の陰に隠れてあまりクローズアップされることがなかったが、住民税も2014年から、実はちゃっかりと引き上げられている。

住民税は、前年の所得を基準とした「所得割」と一律の「均等割」で構成され、所得割については、、2077年から都道府県民税・・・前年の課税所得×4%、市町村民税・・・前年の課税所得×6%となっている。

つまり合計10%となっており、さらに2014年の増税によって均等割りが都道府県分、市区町村分ともに年間500円づつ増えている。そのため多くの地域では均等割りの納税額がこれまでの年4000円から5000円にアップしたのだ。

引き上げられたのは、住民税だけではなく、社会保険料の負担率も上がり続けている。2004年から2017年までの間、社会保険料負担率は毎年0.354づつ上がり続けているのである。そして、これはさらに加速化する懸念さえある。

その他、2015年からは相続税が増税され、亡くなった親が、都市部に戸建てを持っている場合は、サラリーマンでも相続税申告が必要になる可能性が高まっている。

そして最後は、消費税アップ。2014年には、消費税率が5%から8%まで上がったが、その重みは今後さらに上がることになるだろう。今回の10%をさらに上回る増税も決して絵空事ではないのだ。

もはや税金・社会保険料など、国からの強制徴収により、我々の懐からとてつもない額の資金流出が行っているのである。

6.さいごに

このように、サラリーマンを取り巻く環境は過酷になる一方である。控除は減り、住民税、社会保険料など全方位での増税が続いている。

なぜこんなことになるかといえば、国にとってサラリーマンとはもっとも税金を取りやすい存在だからだ。それはひとえに、サラリーマンはおしなべて、このような「税金や保険料などの知識に疎い」存在であり、知らないうちに増税しても、なんの文句も言わないからである。

国は「取りやすいところからとる」というのが常套手段。この流れは今後も変わることはないだろう。

まず我々サラリーマンに必要なことは、このような事実をしっかり理解して、その対策に向けた自衛活動をしっかりと行うこと。

それは、もらった給与の中から貯金を増やす、節約して生活費を浮かすという従来型の発想だけでは足りない。そうした飼いならされた、古い考えから抜け出し、お金に関する考え方を180度転換しなければならない。

そこで求められるのは、新しい発想と行動力だ。

それは、会社に依存することなく、自分の力でお金を稼ぐ力を身につけること。そして、そのお金を守るための手段を学び、実践することである。

それが「プライベートカンパニー」である。

プライベートカンパニーは我々サラリーマンにとって、会社や国の権力による搾取に対抗して自分や家族の幸せを守る最強の武器となるのだ。

このブログでは、従来型にはまった「社畜サラリーマン」から抜け出して、自分でお金を増やし、そのお金を自分で守るための方法「プライベートカンパニー サラリーマンの地位は維持したままで、自分の会社を設立する方法」をがっつりと解説していきたいと思う。